Mevcut #11

Hunter Worland tarafından20 Şub 2025

Magnificent Seven gibi mega-kaplar, muhteşem performansları ve toplam 15+ trilyon dolarlık pazar kapitalizasyonlarıyla 2024 pazar hikayesine (haklı olarak) uzun gölgeler atmışlardır. 2025 başladığında, yeni bir karakter yelpazesiyle (beklenen girişim destekli IPO dalgası) paylaşmaları gerekecek. Ancak mega-kaplar ve yaklaşan IPO prömiyerleri arasında başka bir bilgilendirici hikaye seti de bulunmaktadır. S-1 parçalama ve büyüme metrikleri akışlarımızla dolmadan önce, erken aşama ekosisteminin göz ardı etmemesi gereken Kazakistan'dan Silikon Vadisi'ne kadar olan kamu şirketlerinden gelen içgörüler turu burada.

Çoğu okuyucu büyük olasılıkla Kazakistan hakkında sık sık düşünmez (... veya hiç). Onları suçlayamam. Ekonomisi Güney Carolina'nın ekonomisine eşittir. Ticari ilişkileri Orta Asya ve Rusya'da yoğunlaşmıştır. Ancak teknoloji yıldızı Kaspi, pazar derinliğinin genişliği karşılığında nasıl telafi edebileceği konusunda mükemmel bir örnek teşkil etmektedir.

Supergüçlü uygulamalar var. Ve ardından Kaspi var. Platform, tüketici bankacılığı, tüccar bankacılığı, e-ticaret, BNPL, e-bakkaliye, P2P ödemeler, seyahat, hatta haritalar da içerir. Belki daha iyi bir şekilde, yetişkin nüfusun %90'ının aylık aktif kullanıcı olduğu ulusal bir işletim sistemi olarak tanımlanabilir. Küçük bir pazarda (Silikon Vadisi standartlarına göre) bu kadar derine inmek, şirketin ölçeğini engellememiştir. 2024'ün 3. çeyreğinde, Kaspi, şirketin çeyrek sunumuna göre yaklaşık 1.26 milyar dolarlık gelir elde etti (on yıldan büyük bir şirket için yıllık bazda %28'lik büyüme). Ölçek için, ABD merkezli pazar yeri Instacart, daha az büyüme oranıyla 852 milyon dolar rapor etti. Ya da başka bir deyişle, ölçeği: Kaspi'nin gelirleri, yerel GSYİH'nın payı olarak, ABD'deki Walmart'dan daha yüksektir. Daha da şaşırtıcı olan, pazar yeri GMV, Kazakistan GSYİH'sının yaklaşık %5'ini oluşturur.

Her ürün hattı diğerlerini güçlendirir: pazar yeri ödeme hacmini artırır, ödemeler kredi verilerini sağlar ve kredi pazar yeri satın alımlarını teşvik eder. Erken aşama ekosistemi için, Kaspi, pazar büyüklüğünün çoklu değişkenlerin fonksiyonu olduğunu hatırlatan bir şeydir. Az bir tüketici havuzu, derinlik ve tamamlayıcı ürünlerin bir çarkı ile telafi edilebilir.

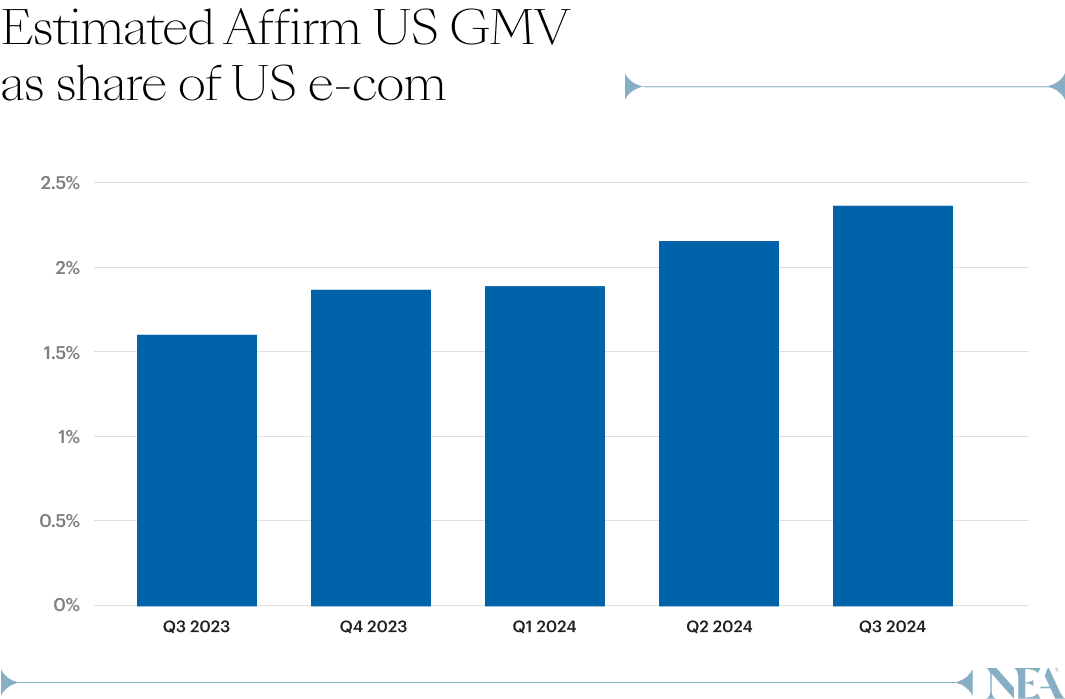

Affirm, Buy Now Pay Later (BNPL)'nin yalnızca ZIRP (Zayıf İşlem Faiz Oranı) fenomeni olmadığını net bir şekilde göstermiştir. Evrim geçiren makro ekonomik faktörler, işletmenin performansını durdurmamıştır. Q4'da Affirm, 7.2 milyar dolarlık GMV (Gross Merchandise Value), 659 milyon dolarlık gelir rapor etti - yıllık olarak sırasıyla %31 ve %48 büyüme. Erken aşama şirketler için bu, sadece BNPL değil, aynı zamanda on yıllık kredi kartı ödüllendirme modelinin daha geniş bir bozukluğuna kapı açmaktır. Daha somut bir şekilde, Affirm, tüketicilerin ve tüccarların, değişim ücretleri ve dönen bakiyelerle puanlar ve nakit iade programlarını destekleyen geleneksel kart ekonomisinden farklı ödeme paradigmlarını benimsemeye hazır olduğunu göstermiştir. Bu, yeni ödeme rayları üzerine inşa eden veya Gen Z tüketicilerine hizmet veren ve önceki nesillerden farklı bir şekilde krediye yaklaşan girişimler için fırsatlar açmaktadır.

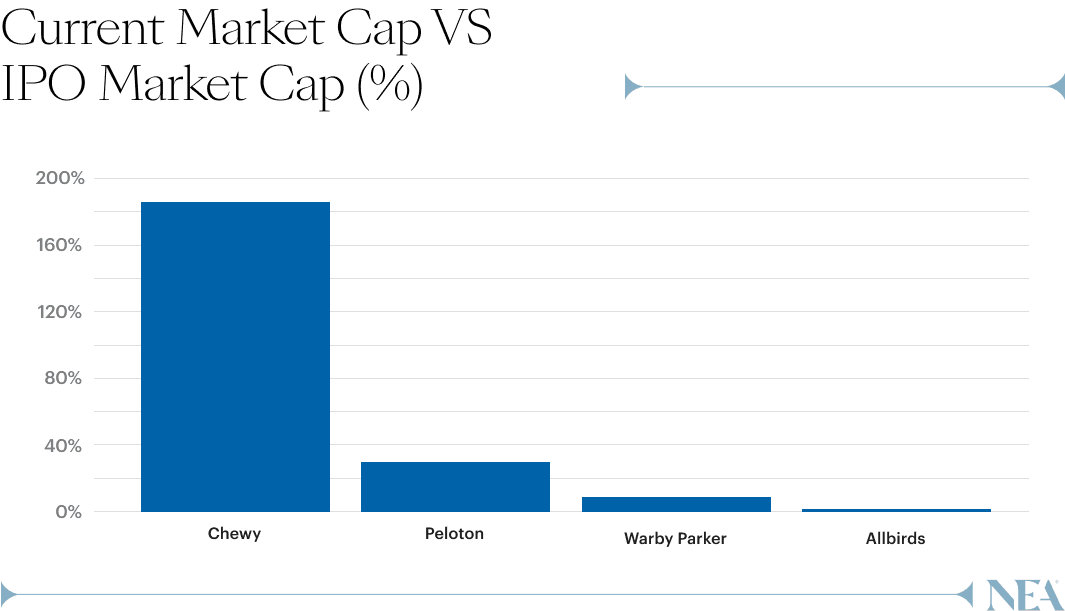

İki D2C markasının hikayesi: Allbirds ve Chewy. Her ikisi de üç yıl içinde kuruldu, sırasıyla 2.1 milyar ve 8.7 milyar dolar değerle halka arz oldular. Bugün, Allbirds'in piyasa değeri 100 milyon doların altında. Ancak Chewy, 2021'deki zirvelerden çoklu sıkışmalarına rağmen, 16 milyar dolarlık bir piyasa değeri, 20 milyon müşteri tabanı ve 2024 FY'de 11 milyar doların üzerinde satışlar, çoğunlukla aboneliklerden korudu. Diğer D2C şirketleri ölçeklenebilirlikle sürdürülebilir bir CAC ve tutkunluğu korumakta zorlanırken, Chewy'nin grupları doğal kategori genişlemesi yoluyla zamanla harcamalarını artırdı.

Marka pazarlamasına ve ödenen satın almalarına güvenmek yerine, Chewy hayvan sahipliğinin önceden var olan tekrarlayan ihtiyaçları etrafında inşa edildi. Bu temel, sistemli olarak yüksek marjlı yan pazarlara genişleme olanakları sağladı: sponsorlu reklamlar, sağlık hizmetleri ve veteriner bakımı. Mobil uygulaması, keşif ve dönüşüm odaklı geleneksel D2C uygulamalara kıyasla daha yüksek AOV (Ortalama Satış Fiyatı) ve tutma oranları sunuyor.

Erken aşama kurucuları ve yatırımcılar için, Chewy duygusal yatırıma sahip kategoriler (hayvan sahiplerine sormak yeterli) ve doğal satınalma sıklığına sahip kategorilerin nasıl üstün birim ekonomileri oluşturabileceğini gösteriyor. Anahtar sadece hevesli müşteriler bulmak değil - bu hevesin doğal olarak tekrarlayan gelir ve genişleme fırsatlarına dönüşeceği alanlarda inşa etmek.

Profesyonel ağlar, gözün önünde gizlenmiş devlerdir. Ve pazar yeni girenler için hazır durumda. İki en büyük oyuncunun yapısı kısmen ölçeğini gizliyor. Herkes LinkedIn'i bilir, ancak ana şirketi Microsoft ölçeğini gizler. Şirket, yatırımcı sunumlarında nadiren ayrıntılı segment finansal veriler veya kullanıcı metriklerini açıklar. Hatta yapardı, dünyanın birinci üçüncü büyük şirketinin (gününe bağlı olarak) ürün hatları performansını gölgeleyirdi.

İkinci dev, Recruit Holdings - Indeed ve Glassdoor'un ana şirketi - yatırımcı materyallerine göre yıllık yaklaşık 23 milyar dolar gelir ve 4,5 milyar dolar ayarlanmış EBITDA üretir. Bağlam olarak, bu, Intuit, Spotify veya Airbnb'den daha fazla gelirdir. Ancak, Recruit evrensel bir marka değil (gizli HoldCo adı nedeniyle, Tokyo'da değil New York'ta işlem gördüğü için veya başka bir neden nedeniyle, bu konu benim yetkim dışındadır).

Var olan oyuncuları incelemek fırsatı, sadece riskli değer açısından, diğer daha fazla girişim sermayesi ilgisine çeken tüketici kategorileri kadar devasa görünüyor. Oluşturucu yapay zekanın ortaya çıkışı bu fırsatı daha da artırıyor. Artık erken aşama kurucuların işe alım yolculuğunun temel iş akışlarını yeniden hayal etmelerine olanak veren teknik çerçeve mevcuttur: zeki aday-işveren eşleştirme ve otomatik özgeçmiş uyarlamadan, ilgili pozisyonlara proaktif olarak çıkan ve başvuran yapay zeka ajanslarına kadar.